Оюутолгой дахь эрх мэдлийн хуваарилалт ингэж хийгджээ

Роберт Фридланд өөрийгөө болон өөрийнхөө адил хүсэл эрмэлзэлтэй, сонирхол нэгт хүмүүсийг ангуучид хэмээн нэрлэсэн байдаг. Ангуучид ашигт малтмалын арвин баялаг, асар их мөнгөөр хэмжигдэх үйлдвэрлэлийн араас явж, улмаар компани хоорондын төдийгүй үндэстэн дамнасан хэлэлцээрүүдийг амжилттай хийцгээдэг нь гайхалтай ч, зарим нь бүхэл бүтэн улс гүрний үндэсний аюулгүй байдалд нөлөөлөх хэмжээний зүйлсийг ч хийж байна. Тэр жишээг холоос хайх хэрэггүй. Бидний дэргэд байна. Бүр тодруулбал, өнөөх гайхалтай ангууч Фридландтай холбогдож байгаа юм. "Айвенхоу Майнз”-ын үүсгэн байгуулагч, Гүйцэтгэх захирал тэрээр Ivanhoe Nickel & Platinum буюу Ivanplats компанийнхаа Өмнөд Африкийн Бүгд Найрамдах Улс, Конго, Габон зэрэг орнууд дахь алт, зэс, никель, төмрийн хүдрийн томоохон төслүүддээ илүүтэй анхаарах болсон. Ivanplats нь Колвезийн зүүн хойд хэсэгт хэд хэдэн ордуудыг эзэмшиж байгаа бөгөөд тэдгээр төслүүдээ босгоход нь ихээхэн хэмжээний хөрөнгө шаардлагатай байгаа юм. Тэрчлэн "Айвенхоу Майнз”-ын зүгээс 2012 оны эхэн үед монголчуудад цочир сониноор хэдэнтээ "бэлэг” барьсан нь, дараа дараачийн төслүүд дэх барьцаа бүрэн лавшруулахаар шийдсэнтэй нь холбогдоотой харагдаж байв. Харин цочир сонинууд нь Өмнийн говь дахь Оюутолгой болоод Овооттолгой гэхчлэн ордуудтай шууд холбоотой байсныг эргэн сануулж байна.

Энэ

тухай өгүүлэхээсээ өмнө тодотгоход, Ivahnoe Mines Ltd компанийн толгой

компани Канад Улсын Ванкувер хотод байрладаг, Компанийн засаглалын

бүтэц нь толгой компани ба охин компаниудыг нэгтгэсэн группийн бүтцээр

явагддаг. Охин компаниудаа Нидерланд, Их Британий Виржиний Арлууд,

Арубад гэхчлэн газар сайгүй тархаан байгуулдаг бөгөөд охин компани бүр

нь өөрийн хөрөнгө бүрэн эзэмшиж, удирдах замаар бизнесийн үйл

ажиллагаагаа явуулдаг. Ерөнхийдөө бол бусад үндэстэн дамнасан

корпорациудтай ижил xөрөнгөө тусгаарлах, татвараас зайлсxийх, бизнесийн

чиглэлээ салгах, тухайн улс оpнуудын xууль тогтоомжийн давуу болон сул

талыг ашиглах зорилгоор ийнхүү охин компаниудыг хаа сайгүй байгуулж

ирсэн гэгддэг юм. Энэ нь дэлхийн 35 оронтой "Орлого ба хөрөнгийн татварыг давхардуулж ногдуулахгүй байх, татвар төлөхөөс зайлсхийх явдлаас урьдчилан сэргийлэх тухай гэрээ” буюу

Давхар татварын гэрээ гэгчийг байгуулсан манай улсад тун тусгүй хэрэг.

Чухам яагаад тусгүй вэ гэдэг нь дараах мэдээллүүдээс тодорхой болно. Ер

нь бол манай улсаас бусад улс оронтой байгуулсан давхар татварын гэрээ

хэлцлүүдийг хөгжлийн төвшин ойролцоо буюу доогуур Филиппин, Гана гэхчлэн

орнуудынхтай харьцуулж үзэхэд, манайх маш муу гэрээ хэлцлүүдийг хийсэн

байдгийг Сангийн яамнаас мэдэгдэж байгаа. "Айвенхоу Майнз” гэхчлэн

гадаадын компаниуд ч манай ийм сул талууд дээр дөрөөлөн тоглож, олон сая

ам.доллараар хэмжигдэх тохиролцоог хийж, монголын баялгийг өөр

хоорондоо гулсуулж байна. Ингээд дээр дурдсан ордуудтай холбоотой

мэдээллийг хүргэе.

Энэ

тухай өгүүлэхээсээ өмнө тодотгоход, Ivahnoe Mines Ltd компанийн толгой

компани Канад Улсын Ванкувер хотод байрладаг, Компанийн засаглалын

бүтэц нь толгой компани ба охин компаниудыг нэгтгэсэн группийн бүтцээр

явагддаг. Охин компаниудаа Нидерланд, Их Британий Виржиний Арлууд,

Арубад гэхчлэн газар сайгүй тархаан байгуулдаг бөгөөд охин компани бүр

нь өөрийн хөрөнгө бүрэн эзэмшиж, удирдах замаар бизнесийн үйл

ажиллагаагаа явуулдаг. Ерөнхийдөө бол бусад үндэстэн дамнасан

корпорациудтай ижил xөрөнгөө тусгаарлах, татвараас зайлсxийх, бизнесийн

чиглэлээ салгах, тухайн улс оpнуудын xууль тогтоомжийн давуу болон сул

талыг ашиглах зорилгоор ийнхүү охин компаниудыг хаа сайгүй байгуулж

ирсэн гэгддэг юм. Энэ нь дэлхийн 35 оронтой "Орлого ба хөрөнгийн татварыг давхардуулж ногдуулахгүй байх, татвар төлөхөөс зайлсхийх явдлаас урьдчилан сэргийлэх тухай гэрээ” буюу

Давхар татварын гэрээ гэгчийг байгуулсан манай улсад тун тусгүй хэрэг.

Чухам яагаад тусгүй вэ гэдэг нь дараах мэдээллүүдээс тодорхой болно. Ер

нь бол манай улсаас бусад улс оронтой байгуулсан давхар татварын гэрээ

хэлцлүүдийг хөгжлийн төвшин ойролцоо буюу доогуур Филиппин, Гана гэхчлэн

орнуудынхтай харьцуулж үзэхэд, манайх маш муу гэрээ хэлцлүүдийг хийсэн

байдгийг Сангийн яамнаас мэдэгдэж байгаа. "Айвенхоу Майнз” гэхчлэн

гадаадын компаниуд ч манай ийм сул талууд дээр дөрөөлөн тоглож, олон сая

ам.доллараар хэмжигдэх тохиролцоог хийж, монголын баялгийг өөр

хоорондоо гулсуулж байна. Ингээд дээр дурдсан ордуудтай холбоотой

мэдээллийг хүргэе.

Эрх мэдлийн шилжилт, 110.4 тэрбумын алдагдал

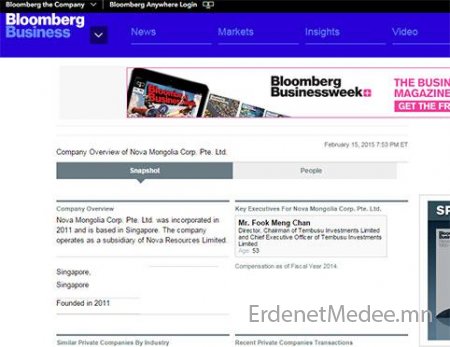

Монголын Оюутолгой төслийг Английн болон Уэлсийн хуулийн дагуу үүсгэн байгуулагдсан, Рио Тинто Интернэшнл Холдингс Лимитед компани өөрийн менежментийн дагуу удирдах бүрэн эрхтэй болсон тухай мэдээллийг бид 2012 оны эхээр авч байсан санагдана. Айвенхоу Майнз компани 15.1 сая ширхэг хувьцаагаа Рио Тинто-д худалдсанаар ийм зүйл болсон юм. Хачирхалтай нь Монголын уул уурхайн салбар дахь хоёр гол тоглогч Оюутолгой төсөл дэх эрх мэдлийн хуваарилалтаа өөр зуураа л тохиролцоод хийчихэж байхад Хөрөнгө оруулалтын гэрээг үзэглэсэн гол тал нь болох Монголын Засгийн газар юу ч мэдээгүй мэт байсан. БНХАУ-ын төрийн өмчит Чайналко компанитай тунчиг ойрын харилцаатай Рио Тинто групп Оюутолгой төслийг удирдах нь тов тодорхой болсоны араас буюу хоёрдугаар сарын 1-ний өдөр "Засгийн газрын хуралдаанаар "Рио Тинто” компани нь "Айвенхоу Майнз” компани дахь өөрийн хувь эзэмшлээ 51 хувьд хүргэн нэмэгдүүлсэн талаар УИХ-ын холбогдох Байнгын хороодод мэдээлэл хийж, танилцуулахыг ЗГХЭГ-ын дарга Ч.Хүрэлбаатарт даалгалаа” гэх мэдээлэл гараад л өнгөрсөн юм.

Уг нь Оюутолгой төслийн хүрээн дэх Хувь нийлүүлэгчдийн гэрээ гэдэгт нь "Менежментийн баг нь Айвенхоугийн нэгдмэл сонирхолтой этгээдэд менежментийн чиг үүргээ хэсэгчлэн шилжүүлэх эсхүл туслан гүйцэтгүүлэх замаар шилжүүлж болно. Энэ тохиолдолд менежментийн хөлсний шилжүүлсэн эсхүл туслан гүйцэтгүүлсэн менежментийн үүрэгт ногдох хэсгийг (менежментийн багийн тодорхойлсноор) Компани нь тухайн нэгдмэл сонирхолтой этгээдэд шилжүүлнэ” гэсэн өгүүлбэр бий. Харин Хөрөнгө оруулалтын гэрээг байгуулахдаа тохиролцсон зүйлүүд дотор Айвенхоу Майнз Лимитед компани болон Рио Тинто компанийн хооронд байгуулсан хувьцаа эзэмших гэрээний дагуу Рио Тинтогийн зүгээс Айвенхоу Майнз Лимитед-ийн хувьцааг эзэмших замаар Хөрөнгө оруулагчид болон Оюу толгой төсөлд хэсэгчлэн санхүүжилт хийхийг хүлээн зөвшөөрснийг; харгалзсан гэх өгүүлбэр байдаг. Эдгээр нь төслийн шууд удирдлагын эрх мэдлийг хамаа замбараагүй шилжүүлж болно гэсэн агуулгаар ойлгогддоггүй. Рио Тинто группийн тухайд компанид хувь эзэмших замаар төслийн удирдлагыг гартаа оруулах аргыг хэрэглэн эрх мэдэлд хүрчихээд байгаа юм.

Гэхдээ Айвенхоу Майнз нь Оюутолгой дахь менежментийн эрхээ шилжүүлсэн ч, хүртэх ашиг нь ихээхэн өндөр байх хэвээрээ гэдгийг эдийн засагчид хэлж байгаа. Манай Засгийн газар Оюутолгойн Хөрөнгө оруулалтын гэрээг Ivahnoe Mines Mongolia Inc LLC, Ivahnoe Mines Ltd, болон Rio Tinto International Holdings Limited компаниудтай байгуулсан. "Хувь нийлүүлэгчдийн гэрээ”-г Оюутолгой ХХК (хуучнаар Ivahnoe Mines Mongolia Inc LLC), Ivanhoe Oyu Tolgoi (BVI) Ltd., Oyu Tolgoi Netherlands B.V. болон Эрдэнэс МГЛ ХХК-ийн хооронд байгуулсан байдаг. Харин Канад улсад бүртгэлтэй Айвенхоу Майнз ХХК нь өөрийн Их Британий Виржиний Арлууд болон Нидерланд улсад бүртгэлтэй охин компаниудаараа дамжуулан, дээр өгүүлсэнчлэн "Давхар татварын гэрээ”-ний буянаар Монгол Улсад татвар төлөхгүйгээр Оюу Толгой ХХК-иас ногдол ашиг авах боломж бүрэн байгаа юм байна.

Оюутолгой ХХК-ийн батлагдсан ТЭЗҮ-д 2014 онд 745 сая ам.долларын ашигтай ажиллахаар төлөвлөсөн бөгөөд хэрэв тухайн онд ийм ашигтай гарвал 2015 оноос эхлэн ногдол ашиг тараах боломжтой болох аж. Харин Оюутолгой ХХК-ийн 2014 оны цэвэр ашгаас Нидерланд дахь толгой компани руу шилжүүлэх ногдол ашгаас Нидерланд улстай байгуулсан давхар татварын гэрээний 10.3 дахь заалтаас болж татвар суутган авахгүй тохиолдолд манай улс 110.4 тэрбум төгрөгийн татварын алдагдал хүлээх тооцоо байна. Тодруулбал, Оюутолгой ХХК-ийн 2014 оны 745.0 сая.ам.долларын ашгийг 1 ам.долларыг 1200 төгрөгөөр бодон төгрөгт хөрвүүлбэл 894.0 тэрбум төгрөг болно. Харин Оюутолгой Нидерланд ХХК толгой компанид очих ногдол ашгийн орлогыг тооцвол 551.9 тэрбум төгрөг аж. Тэгэхээр үүнээс манай улс 20 хувь буюу 110.4 тэрбум төгрөгийг татварт суутган авах ёстой ч "Давхар татварын гэрээ”-нээс болж бидний хувьд асуудал бүрхэг байгаа аж. Айвенхоу Майнз болоод Оюутолгой ордтой холбоотой сэдэвтээ энэ хүрээд түр зогсолт хийе.

Үргэлжлүүлээд Айвенхоу Майнз болоод Өмнийн говь дахь нүүрсний ордуудтай холбоотой мэдээллийг хүргэе.

Төр "стратеги”-ийн орддоо стратегигүй хандаж ирсний уршиг

Монгол Улсад 30 тэрбумын өрөө ямарч байсан төлөх учиртай "Саусгоби сэндс” компанийн талаар уншигчид мэддэг болоо болов уу. Тэгвэл "Айвенхоу Майнз” компани нь өөрийн охин компани болох Канадад бүртгэлтэй Саусгоби Ресурс компанийнхаа 57.6 хувийг БНХАУ-ын Төрийн өмчит "Чайналко” компанийн охин компани Чалкод 898 сая ам.доллараар үнэлэн зарахаар гэрээлсэн нь тодорхой болсоноор энэ асуудал олон нийтийн анхааралд өмнөхөөсөө илүү өртөж байсныг эргэн сануулъя. Саусгоби Ресурс компани нь Сингапурт бүртгэлтэй SGQ Coal Investment Pte. Ltd компанийг 100 хувь эзэмшдэг бол SGQ Coal Investment Pte. Ltd компани нь Монгол Улсад бүртгэлтэй South Gobi Sands буюу Өмнийн говийн элс компанийг 100 хувь эзэмшдэг юм. Тиймээс л Өмнийн говийн элс ХХК-ийн мэдэлд байж ирсэн Овооттолгой, Сүмбэр-Билүүт, Заг Сүүж зэрэг нүүрсний ихээхэн нөөцтэй ордуудыг хятадууд дур мэдэн ашиглах үүд нээгдэх гээд байна гэдэг асуудлыг үүнийг бичигч бий вээр 2011 оноос эхлэн сануулж бичиж байсан юм. Геологчид дээрх ордуудыг геологийн бүтэц, тогтоц, үүссэн нөхцөл, насжилтаар нь аваад үзэхэд Нарийнсухайт ордын шууд үргэлжлэл гэж хэлдэг. Харин Нарийнсухайтын орд нь Тодорхой ордыг стратегийн ач холбогдол бүхий ашигт малтмалын ордод хамааруулах тухай УИХ-ын 27 дугаар тогтоолын нэгдүгээр хавсралтын хоёрдугаарт бичигддэг стратегийн орд юм. Дээрх нүүрсний ордууд нь Нарийнсухайт ордтой хэрхэн холбогддогийг нэмж тодруулах нь зөв болов уу.

Өдгөө "Монголын Алт” компанийн мэдэл дэх Нарийнсухайтын ордын хайгуулыг улсын төсвөөр 1990-1991 онуудад гүйцэтгэж тухайн үеийн яамны Шинжлэх Ухаан Техникийн Зөвлөлөөр хэлэлцэж нөөцийг нь батлажээ. "Монголын Алт” компани нь 2003 онд тус ордын хайгуул болон ашиглалтын 22 км2 талбай хамарсан лицензүүдийг авсан байдаг. Харин "Айвенхоу Майнз Монголия Инк” компани 2005 онд Нарийнсухайтын ордоос яг хил залгаад зүүн болон өмнөд хэсгүүдэд хайгуулын ажил гүйцэтгэж зүүн ба баруун гэсэн хэсгүүдэд 2006-2007 онуудад нөөцийн тайлан бичиж 2007 оны 7-р сарын 26-ны өдөр Эрдэс Баялгийн Мэргэжлийн Зөвлөлийн хурлаар нөөцийг хэлэлцэж гадаргуугаас 340 м гүн хүртэл 188 сая тонн нүүрс бүртгэсэн байдаг юм. Улмаар, "Айвенхоу Майнз Монголия Инк” компани нь тэрхүү нүүрс агуулсан талбайг Овооттолгойн орд гэж нэрлэжээ. Гол нь Монголын Алт компани Нарийнсухайтын ордын шууд үргэлжлэл болсон талбайг "Айвенхоу Майнз Монголия Инк” компанид худалдсанаар Овооттолгой зэрэг ордууд "мэндэлсэн” түүхтэй гэдэг.

Цаашлаад нөөцийн хэмжээ нь нэмэгдэж нэг тэрбум тонноор хэмжигдэнэ гэгддэг нүүрсний ордуудыг Хятадын төрийн өмчит компанийн халаасанд орчих вий гэх болгоомжлол тухайн үед МАК-д байсан эсэхийг мэдэхгүй. Ямартай ч, АМГ-аас South Gobi Sands компанийн нэр дээр байгаа ашиглалтын болон хайгуулын тусгай зөвшөөрлийн бүх лицензийг түдгэлзүүлсэн гэдэг ч, манай улсын нүүрсний зах зээлийг хятадууд өөрийн бодлогоороо залах, монополь үнээр засаглах аюул дэргэд хэвээрээ байна. Үндэсний аюулгүй байдлыг хангахад стратегийн ач холбогдол бүхий аж ахуйн нэгжид гадаадын хөрөнгө оруулалтыг хэрэгжүүлэх тухай хуулийг батлаж, Ашигт малтмалынхаа хуулиндаа өөр орны Засгийн газар 25 хувиас дээш хувь эзэмшсэн аливаа нэгэн компани Монгол Улсын аливаа нэгэн компанийн 35 хувиас дээш хувийг худалдаж авбал төр засгаас нь зөвшөөрөл авдаг гэхчлэн заалтуудыг даруйхан суулгаж өгөхгүй бол Канадууд дахиад биднийг олон улсын шүүх дээр дуудаж болзошгүй юм. Ер нь бол канад, хятадуудын хооронд явагдсан харагддаг наймаанаас учирж болох хор хохирлын тухай эдийн засагчид бас зарим улстөрчид дуугарч эхэлсэн нь цагаа олсон хэрэг болж байлаа. Тэрчлэн эдийн засагч Д.Жаргалсайхан "Аль ч улсад өөр нэг улсын Засгийн газрын эзэмшсэн компани томоохон хувь эзэмшигч орж ирвэл буюу манай нүүрсний худалдан авагч нийлүүлэгч хоёр нэг тал болчихвол монополь үнэ тогтооно. Үүнээс бид айж байна. Дэлхийн бүх орон монополь үнээс айдаг. Монополь үнэ зах зээлийн эдийн засгийн үндсийг тасалдаг” хэмээн хэлсэнийг энд өгүүлэхэд илүүдэхгүй биз.

Тэгэхээр уншигч та Айвенхоу Майнз болоод Чалко хоёрын наймаанаас Айвенхоу Майнз, Рио Тинто хоёрын тохиролцоо шиг дүр зургийг харж байгаа биз ээ. Ерөөс лиценз шилжүүлэхийн оронд тухайн компанийн хувьцааг худалдан авах замаар орд газрыг эзэмших эрхийг авдаг технологи дэлхийн уул уурхайн салбарт нэвтэрчихээд байна. Тэгж авах нь татвараас зугтаах зорилгыг агуулдаг бөгөөд манай улс татвар авахгүй байдлаар хийгдсэн гэрээ байгуулсан Канад гэхчлэн улс оронд байгуулагдсан компанийг худалдан авах болсон нь дээрх жишээгээр баталгаажиж байна. Мөн манай улс дахь лиценз эзэмшигч компанийг эзэмшигч гадаад дахь компанийг нь худалдан авч байгаа нөгөө талд тухайн орд газруудыг дахин цааш дамлан зарах боломж ч нээлттэй харагдаж байгаа талаар судлаачид хэлдэг. Хэрэв Монгол Улсын төр томоохон ордууддаа эзний ёсоор хандаж чадалгүй алдчихвал юу болох вэ гэдэг асуулт мэдээж тавигдана. Тэглээ гэхэд наад зах нь канад, хятадуудын хооронд хийгдсэн наймааг Монгол Улсаас эх үүсвэртэй орлого гэж үзэж, татвар ногдуулах боломж ч бидэнд байхгүй. Учир нь, дээр өгүүлсэнчлэн Канад улстай байгуулсан давхар татварын гэрээ энд саад болж байна.

4 жилийн өмнө ихээхэн дуулиан дагуулж асан Айвенхоу Майнз, Чалко компанийн хооронд хийгдсэн наймаа гэхэд манай улс Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиндаа нэмэлт өөрчлөлт оруулж, хувьцаа борлуулсны олзоос татвар авахыг хуульчлах туйлын шаардлагатай байгааг бататгасан үйл явдал боллоо гэж харж байгаа эдийн засагчид байсан. Уг нь тус хуульд нэмэлт, өөрчлөлт оруулсанаар 898 сая ам.доллараас Монгол Улсаас эх үүсвэртэй орлого гэж үзэж, татвар ногдуулах боломж гарч мэдэхээр ч, Канад улстай байгуулсан давхар татварын гэрээний дагуу бол боломж байхгүй.

Өнөөдрийн тухайд манай улсаас 20 гаруй оронтой байгуулсан Давхар татварын гэрээ хүчин төгөлдөр мөрдөгдөж байгаа. Өнгөрсөн жилүүдэд Монгол Улсын Засгийн газраас Арабын Нэгдсэн Эмират улс, Нидерландын Вант улс, Люксембургийн Вант улс, Кувейт улстай тус тус байгуулсан Орлого ба хөрөнгийн татварыг давхардуулж ногдуулахгүй байх, татвар төлөхөөс зайлсхийх явдлаас урьдчилан сэргийлэх тухай хэлэлцээрийг соёрхон баталсан тухай хуулийг хүчингүй болсонд тооцсон гэдгийг энэ дашрамд хэлэх хэрэгтэй байх. Гэхдээ Канад зэрэг оронтой байгуулсан гэрээ бол хүчин төгөлдөр хэвээр байгаа. Гол нь тэдгээр улстай байгуулсан давхар татварын бүх гэрээнд хувьцаа борлуулсны олзоос Монгол Улс татвар авах зохицуулалт тусгагдаагүй. Канад улсын тухайд бидэнтэй давхар татварын гэрээ байгуулчихсан. Тус улстай байгуулсан давхар татварын гэрээний 13 дугаар бүлгээр МУ-д байрлалтай үл хөдлөх хөрөнгөтэй шууд буюу шууд бус замаар хамааралтай хувьцааг борлуулсны олзоос Монгол Улс татвар авахаар заасан хэдий ч уг заалтыг хэрэгжүүлэхдээ "үл хөдлөх хөрөнгө” гэдэгт үйл ажиллагаанд ашиглагдаж буй түрээсийн хөрөнгөөс бусад аливаа хөрөнгийг хамаарахгүй байхаар заажээ. Тэгэхээр дээрх төрлийн хувьцаа борлуулсны олзоос Монгол Улс татвар авч чадахгүй учраас "Айвенхоу Майнз болоод БНХАУ-ын Төрийн өмчит Чалко компанийн хооронд явагдаж буй 898 сая ам.долларын гэрээ нь Монгол Улсаас эх үүсвэртэй орлого мөн ч, бидэнд наалдах зүйл үгүй юм. Ер нь үүнтэй ижил бусад тохиолдлуудад ч Монгол Улс татвар авах боломжгүй тул өнөөдрийг хүртэлх хугацаанд хэчнээн хэмжээний татварыг алдсаныг тооцвол их мөнгөн дүн гарах болов уу.

Э.Болорхажид

Эх сурвалж: Шуурхай.мн

Санал болгох

- 2015/07/08 12:39

- 2015/06/10 11:02

- 2015/03/11 10:51

- 2015/02/16 17:19

- 2015/01/20 09:53

Сэтгэгдэл

Элтон Жон Монголд ирнэ

2026/06/29

Авлигын хэргүүдийг шүүхээр шийдвэрлүүлжээ

2026/06/23

Зарим аймгаар цасан шуурга шуурна

2026/04/28

Уушгины хатгаа гэж юу вэ?

209516

Витаминлаг өндөгний ороомог

206014

Модон хонь жилийн засал

205234

Амар мэндийн чулуун жуух

204996

ҮҮЛС БҮЖИГЛЭХ ЦАГААР...

204544